В предыдущем посте я писал про внутренний проект внедрения ERP-системы в консалтинговой компании. Попытка загнать организацию в “прокрустово ложе” ERP-системы оказалась неудачной. Столкнулись две логики: логик “внешнего” и “внутреннего” наблюдателей организации.

Внешний наблюдатель смотрит на деятельность организации как на систему, состоящую из процессов, структур, ресурсов и множества параметров, характеризующих эту деятельность. Так смотрят консультанты на организацию заказчика, когда внедряют там корпоративные информационные системы. Внедрение системы должно не только способствовать изменениям в бизнесе компании, но и сама система должна прижиться в организации, то есть информационная система и организация должны адаптироваться друг к другу.

Внутренний наблюдатель – это сотрудники организации, в которой проходит проект. Они смотрят на деятельность организации как на повторяющиеся ситуации, насыщенные межличностными социальными отношениями сотрудников. При этом если бизнес-операции, например формирования заказа, регулярно повторяются, то пронизывающие их социальные отношения сотрудников постоянно развиваются, что придает типовым ситуациям характер уникальности, и что рано или поздно требует проведения изменений и в самих бизнес-процессах, и в ERP-системе.

Сотрудники живут внутри переплетения деловых и социальных отношений, составляющее содержание их внутренней повседневности, которая представляет для них постоянно меняющимся калейдоскопом ситуаций. Через призму бизнес-процессов внешние консультанты видят только логику деловых отношений. Конечно, хороший консультант должен понимать и логику социальных отношений сотрудников, но нас сейчас интересует именно логика этих двух точек зрения: наблюдателей внешнего (консультанта) и внутреннего (сотрудника). Для того, чтобы понять на сколько отличаются эти логики попробуем ответить на 4 вопроса:

- Что для каждого наблюдателя задает логику описания деятельности организации?

- Что для каждого наблюдателя является первоисточником для описания деятельности?

- Каково содержание наблюдения внешнего и внутреннего наблюдателей?

- Насколько объективным и полным является такое представление деятельности организации?

Внешний наблюдатель

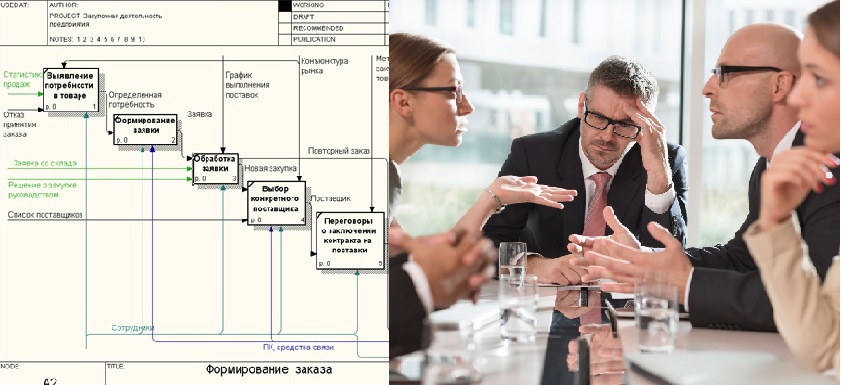

- Логика описания деятельности задается общей моделью бизнес-процессов организации и системой показателей, характеризующих ее деятельность.

- Первоисточником описания деятельности являются данные о реальном движении, например, заказов по бизнес-процессам. Это могут быть просто характерные траектории движения по бизнес-процессам, так и результаты измерений показателей потоков операций по этим процессам.

- Содержание наблюдения – это анкетирование сотрудников по опросным листам или измерения показателей. При этом чем более закрытыми становятся вопросы в анкетах, тем больше процесс наблюдения становится похож на измерения.

- Описание деятельности не зависит от сотрудников (внутренних наблюдателей), регламентируется методологией консультантов и обеспечивается их квалификацией и опытом. Можно сказать, что такое описание имеет признаки объективности.

Внутренний наблюдатель

- Логика описания деятельности задается логикой складывающихся ситуаций в отношениях сотрудников. Эта логика не требует построения какой-то модели, она интуитивно понятна всем участникам.

- Первоисточником описания деятельности являются личные истории, рассказанные сотрудниками по поводу этих ситуаций.

- Содержание наблюдения – реальное неформальное общение сотрудников в рамках как деловых, так и личных (неделовых) отношений.

- Представление ситуаций полностью зависит от позиций ее участников. При этом появление нового участника может полностью изменить ситуацию. Можно сказать, что такое представление деятельности имеет признаки субъективности.

Возвращаемся к нашему внутреннему проекту. Консультанты (как внешние наблюдатели), собственно, и являлись сотрудниками, и от позиции внутреннего наблюдателя они абстрагироваться не могли принципиально. В результате “поплыла” методология, функциональность ERP-системы и опять всеми красками заиграл Excel, как инструмент, отлично решающий персональные, ситуативные и уникальные задачи.

Чем сложнее деятельность организации, тем труднее в ней отделить деловые отношения от социальных. Методология бизнес-процессов позволяла консультантам работать со сложностью деловых отношений. Консультанты понимали, что модель бизнес-процессов недопустимо сильно упрощала представление деятельности компании, а методов работы с социальной сложностью у них не было. В результате проект захлебнулся именно с социальной сложности деятельности организации.

Метод Cynefin отражает точку зрения внутреннего наблюдателя и позволяет работать с реальной социальной сложностью. Тем не менее, пути его практического объединения с методами, отражающими точку зрения внешнего наблюдателя нам еще, только предстоит найти.